《科创板日报》5月11日讯(记者 黄心怡) 用友网络子公司友车科技昨日在上海证券交易所科创板上市,发行价格33.99元/股,发行市盈率为52.22倍。上市首日,该公司便遭遇破发行情,截至收盘报29.19元,跌14.12%。

(相关资料图)

(相关资料图)

根据科创板打新规则,投资人中一签可以申购500股,按照友车科技的发行价,打新中一签的成本约为1.69万元,而友车科技上市首日股价大跌14.12%,意味着中一签或浮亏约2400元。

用友网络为友车科技的大股东。本次发行后,用友网络直接加间接持有友车科技8,200万股股份,占友车科技本次发行后总股本的56.82%,对其具有控制权,合并其财务报表。

根据招股书,友车科技拟募资5.63亿元,而实际募资总额为12.26亿元,扣除发行费用后,募集资金净额为10.85亿元,超募5.22亿元。

业绩成长性并不突出

友车科技成立于2003年,自设立以来,公司主营业务一直聚焦于汽车行业营销与后市场服务领域,为客户提供相关软件产品及服务。2010年被用友网络收购后,公司继续独立经营上述业务。

友车科技主要面向汽车行业的整车厂、经销商、服务站等客户,提供营销与后市场服务领域的数智化解决方案、云服务、软件及专业服务。

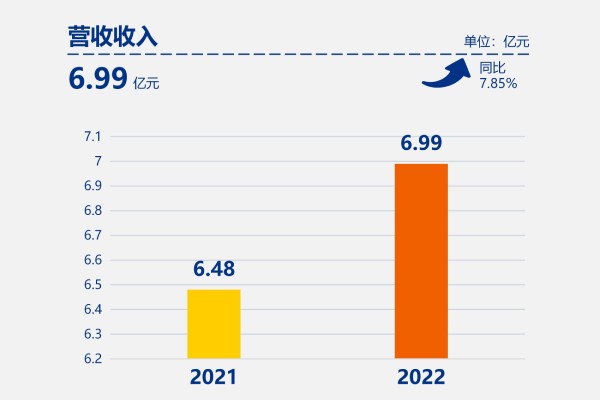

招股书显示,公司2019年、2020年、2021年营收分别为4.87亿元、4.76亿元、5.89亿元;净利润分别为9265.6万元、8482.8万元、1.22亿元;扣非后净利分别为7560万元、7086.7万元、1.08亿元。

友车科技2022年前9个月营收为4.96亿元,较上年同期的4.2亿元增长17.78%;净利为1.05亿元,较上年同期的9291万元增长12.14%;扣非后净利为9492万元,较上年同期的8124.87万元增长16.83%。

友车科技预计,2022年营收为6.36亿元到6.72亿元,较上年同期增长比率约为7.97%至14.08%;预计净利润约1.07亿元至1.12亿元,较上年同期下降比率约为8.42%至12.51%;预计扣非净利润约9300万元至9800万元,较上年同期下降比率约为9.12%至13.75%。

有长期关注友车科技的分析人士表示,公司的主要客户为车企,而做相关软件服务的企业不少,赛道面临增长天花板。因此,多年来友车科技的营收增速较低,成长性并不突出 ,业务利润增速不显著。

从公开可查的财务数据来看,友车科技2021年营收相比2014年增长了约121%。与此同时,净利润增速平缓,至2021年才突破1亿,而2022年净利润预计下滑。

销售人员年均薪酬高于研发团队

用友网络直接及间接持有友车科技8200万股股份,占本次发行前总股本的75.76%。

用友网络系公司控股股东,王文京通过用友网络、用友科技、用友咨询、用友研究所、江西用友合计控制公司75.76%的股份,为公司实际控制人。本次发行后,用友网络直接加间接持有友车科技8200万股股份,占友车科技本次发行后总股本的56.82%,仍是友车科技的控股股东。

此外,特友投资持股为4.1%,友彤投资持股为3.28%,申万资管持股计划持股为2.49%,国泰君安证裕持股为2.22%,友车科技董事、总经理桂昌厚持股为1.83%。

《科创板日报》记者注意到,友车科技的前身为英孚思为。2010年6月,用友集团以4.91亿元收购了英孚思为,进军汽车软件业。当时,英孚思为已是国内市场占有率第一的汽车行业DMS软件和DCS软件供应商,市场占有率在30%左右。据华西证券此前的研究报告,友车科技的市场占有率超过 40%。

从研发投入来看,2020年-2022年,友车科技的研发费用分别为7963.44万元、8050.73万元、9055.62万元,占当年营收比例分别为16.73%、13.67%、13.69%。

在研发费用构成中,研发人员薪酬占比达89%,股权激励约2%左右。不过,相比销售人员,研发人员的薪酬并不高。

2019-2021年、2022年上半年,友车科技研发人员年均薪酬分别为24.15万元、23.80万元、27.41万元和30.03万元;同期销售人员人均薪酬分别为46.76万元、42.26万元、64.81万元、69.85万元。可以看到,近两年研发人员的人均薪酬不到销售人员的一半。